购物车

购物车

山东省人民政府关于继续执行《山东省水资源税改革试点实施办法》的通知

山东省人民政府关于继续执行《山东省水资源税改革试点实施办法》的通知鲁政字〔2022〕226号各市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构:为深入推进水资源税改革试点,经研究,《山东省人民政府关于印发山东省水资源税改革试点实施办法的通知》(鲁政发〔2017〕42号)继续执行,有效期至2027年11月30日,登记号为SDPR-2022-0010003。山东省人民政府2022年11月2

0173资源税行业研究是指对行业本身进行深入分析和调查的过程。它旨在了解和评估资源税行业的发展趋势、市场规模、竞争态势、关键成功因素、供应链结构等方面的情况。 资源税行业研究可以帮助投资者、企业决策者和政策制定者更好地理解行业的现状和未来发展趋势,从而做出明智的投资、经营和政策选择。 资源税行业研究通常包括收集和分析大量数据、进行市场调研、进行竞争分析、跟踪监测行业动态等工作。相关报告

山东省人民政府关于继续执行《山东省水资源税改革试点实施办法》的通知鲁政字〔2022〕226号各市人民政府,各县(市、区)人民政府,省政府各部门、各直属机构:为深入推进水资源税改革试点,经研究,《山东省人民政府关于印发山东省水资源税改革试点实施办法的通知》(鲁政发〔2017〕42号)继续执行,有效期至2027年11月30日,登记号为SDPR-2022-0010003。山东省人民政府2022年11月2

0173资源税改革细节进一步明确。财政部、国家税务总局昨日有关负责人就修改后的《中华人民共和国资源税暂行条例》回答记者提问时透露,石油、天然气资源税率暂定5%,低于此前业界预期。该负责人同时表示,资源税改革只会增加原油开采企业利润,而不会增加炼油企业和消费者负担。 资源税率未来还要适当提高 此次资源税改革主要涉及两方面:一是增加了从价定率的计征办法。新税法对原油、天然气资源税由从量计征改为

087记者31日从财政部获悉,财政部、国家税务总局近日根据《中华人民共和国资源税暂行条例》修订了资源税暂行条例实施细则,该实施细则自2011年11月1日起施行。 暂行条例称,资源税的应纳税额,按照从价定率或者从量定额的办法,分别以应税产品的销售额乘以纳税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算。 根据上述暂行条例的规定,实施细则明确,所称的销售

0185从省财政厅获悉,近日我省调整部分非金属矿原矿资源税适用税额,旨在进一步促进资源合理开发利用。 省政府下发《黑龙江省人民政府关于部分非金属矿原矿资源税适用税额的通知》,规定我省矿泉水的资源税适用税额为3元/吨,粘土及其他非金属矿原矿的资源税适用税额为1元/吨(立方米)。为支持保障性住房等工程建设,维持砂石的资源税适用税额0.5元/立方米不变。据介绍,此前非金属矿原矿资源税标准为0.5元/吨。此项

01836月1日,财政部、国家税务总局一则关于印发《新疆原油 天然气资源税改革若干问题的规定》的通知,使得近期社会各界一直期待的新疆资源税改革“靴子落地”终成现实。这意味着,我国酝酿数载的资源税改革,以新疆先行的方式正式拉开改革大幕。 根据两部门规定,于6月1日正式启动的新疆资源税改革涉及原油和天然气两大资源,二者资源税实行从价计征,税率均为5%。 “新疆资源税改革试点的正式启动,标志着我国资源税改革取得

0106.意外事故或者自然灾害等原因遭受重大损失的,可以减免资源税 《中华人民共和国资源税暂行条例》(中华人民共和国国务院令第605号)中规定,纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,由省、自治区、直辖市人民政府酌情决定减税或者免税。 2.对岩金尾矿再利用的,不再计征资源税 财政部、国家税务总局《关于调整岩金矿资源税有关政策的通知》(财税〔2006〕69号)中

0191.对地面抽采煤层气暂不征收资源税 财政部、国家税务总局《关于加快煤层气抽采有关税收政策问题的通知》(财税〔2007〕16号)中规定,对地面抽采煤层气暂不征收资源税。这里所称煤层气是指赋存于煤层及其围岩中与煤炭资源伴生的非常规天然气,也称煤矿瓦斯。 2.对开采原油过程中用于加热、修井的原油免征资源税 《中华人民共和国资源税暂行条例》(中华人民共和国国务院令第605号),财政部、国家税务总局《

0191财政部部长谢旭人日在其对外发表的署名文章中阐述了下一步加快财税体制改革的目标,21明确指出:未来应强化税收促进经济结构优化和发展方式转变的作用,进一步推进资源税改革,除将煤炭资源税计征办法由从量征收改为从价征收并适当提高税负水平,以及其他矿产资源提高从量计征税额外,还将适时把水资源纳入资源税征收范围。在未来征收方案上,专家建议,由于水资源在各地分布和利用情况不同,在用途方面差异也较大,未来水资源税

0158、基本概念 资源税是对我国境内从事资源开采的单位和个人征收的一种税。 资源税征收分从量定额计征和从价定率计征两种方式。 从量定额计征就是按照销售数量乘以定额税额征收税额。 从价定率计征就是按照销售额乘以税率征收税额。 2、改革现状和方向 我国目前仅对原油、天然气实行从价计征,其他品目仍实行从量定额征收。资源税从价计征改革就是逐步扩大从价计征的征收范围,由从量计征到从价计征。2013年

088我国于1984年开征资源税,2010年6月份以前全国的资源税均实行从量定额计征。自2010年6月1日起,我国启动资源税改革。 第一阶段,2010年6月1日起,率先在新疆开展油气资源税改革试点,对原油、天然气资源税实行从价计征,税率5%。 第二阶段,2010年12月1日起,将油气资源税改革试点扩大到整个西部地区,即原油、天然气资源税实行从价计征,税率5%。 第三阶段,2011年11月1日起,在

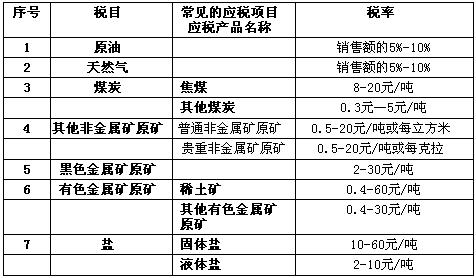

099目前资源税的征税范围仅限于矿产品和盐,具体为: (一)原油,是指开采的天然原油,不包括人造石油。 (二)天然气,是指专门开采或者与原油同时开采的天然气。 (三)煤炭,是指原煤,不包括洗煤、选煤及其他煤炭制品。 (四)其他非金属矿原矿,是指上列产品和井矿盐以外的非金属矿原矿。 (五)盐,包括固体盐和液体盐。固体盐是指海盐原盐、湖盐原盐和井矿盐;液体盐俗称卤水。 (六)黑色金属矿原矿 (

0183资源税以应税产品的销售额或销售数量为计税依据。 一、销售额 (一)销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括收取的增值税销项税额。 价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但下列项目不包括在内:

01622月3日,《全国资源型城市可持续发展规划(2013-2020年)》(简称《规划》)正式公布,这是我国首次在资源型城市可持续发展领域发布的国家级专项规划。国务院新闻办就此举行新闻发布会,国家发改委副主任杜鹰、国土资源部副部长胡存智、财政部预算司司长许宏才介绍《规划》有关情况,并回答记者提问。 262个资源型城市 67个衰退型城市 杜鹰介绍,《规划》利用定量和定性分析相

092全市地税系统认真落实市委、市政府工作部署,从信息比对分析入手,对重点税源企业实施监控,加大代扣代缴力度。1至2月份,全市地税系统共组织入库资源税315万元,同比增长34%。

0138A:多晶硅投资的回报周期一般视具体投资规模、市场情况和技术发展而

A:您好,民营银行产业的行业壁垒相对较高。首先,银行业是受到监管

A:1. 资源消耗和环境污染:电子测量仪器的生产过程会消耗大量资

A:糖尿病用药产业的代表性企业包括诺华(Novo Nordisk

A:在非晶合金变压器领域,一些新兴技术和创新值得关注,包括:1.

长按关注

长按关注